Soja sem comprador: A lacuna nas exportações prejudica as fazendas dos EUA

Os agricultores não podem se dar ao luxo de políticas comerciais casuais quando a China se afasta da soja dos EUA.

Por Associação Americana de Soja

A China é a maior compradora mundial de soja, e a concorrência é acirrada. Nos últimos cinco anos de comercialização de soja, a China importou em média 61% do suprimento mundial de soja, mais do que o resto do mundo combinado.

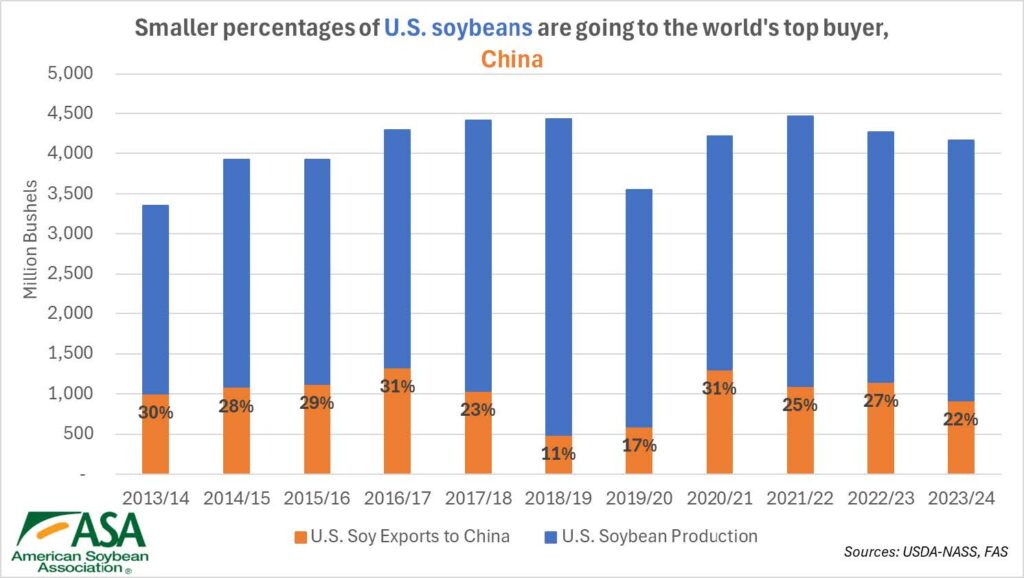

Historicamente, os EUA têm sido o principal fornecedor de soja para a China. Nos sete anos que antecederam a guerra comercial de 2018, uma média de 28% da produção de soja dos EUA foi exportada para a China, com um pico de 31% registrado no ano comercial (MA) 2020/21, após a Fase Um do Acordo Comercial. Durante os sete anos que antecederam a guerra comercial, as exportações de soja dos EUA para a China representaram, em média, 60% do total das exportações de soja dos EUA.

Figura 1: Produção e Exportação de Soja dos EUA para a China

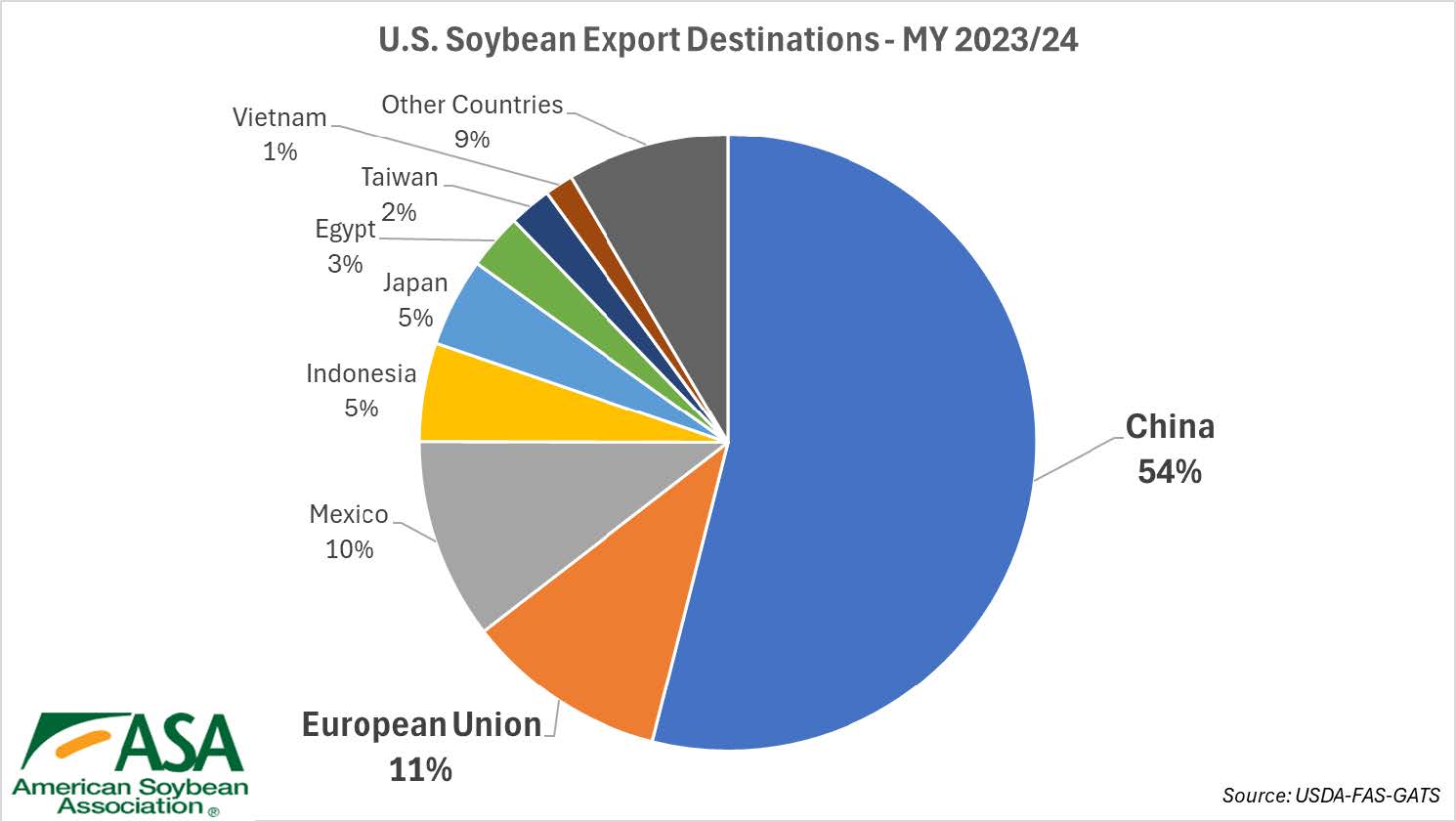

A China é o maior comprador de soja dos EUA por uma margem impressionante. No ano fiscal de 2023/24, os EUA enviaram quase 25 milhões de toneladas de soja para a China, enquanto apenas 4,9 milhões de toneladas de soja dos EUA foram exportadas para a União Europeia. O segundo maior comprador de soja dos EUA mal consegue comprar um quinto das compras de soja da China.

Figura 2: Destinos de exportação de soja dos EUA

Consequências da guerra comercial

Antes da guerra comercial de 2018, os EUA enviavam uma média de US$ 12,8 bilhões em soja para a China por ano-safra. Durante a guerra comercial, esse valor caiu para US$ 4,7 bilhões em 2018/19 e US$ 5,8 bilhões no ano-safra de 2019/20.

Figura 3: Exportações de soja dos EUA, quantidade e valor

Em resposta às tarifas impostas pelos EUA sobre produtos chineses durante a guerra comercial de 2018, a China impôs uma tarifa retaliatória de 25%, o que efetivamente excluiu os EUA do mercado chinês. Isso se soma à tarifa de 3% da Nação Mais Favorecida (NMF) e ao Imposto sobre Valor Agregado (IVA) progressivo sobre a soja americana.

O Departamento de Agricultura dos EUA (USDA) estima que os produtores de soja dos EUA sofreram US$ 9,4 bilhões em perdas anualizadas durante a guerra comercial de 2018, representando impressionantes 71% da perda total de US$ 27 bilhões em exportações agrícolas sofridas pelos produtores dos EUA naquele período.

Embora a oferta global restrita e os desafios geopolíticos tenham elevado as receitas de soja dos EUA com a China após a pandemia de 2020, os volumes de soja dos EUA enviados para a China no período pós-pandemia ficaram muito aquém dos embarques anteriores à guerra comercial. Na safra 2023/24, apenas 22% da produção de soja dos EUA foi enviada para a China – uma queda de nove pontos percentuais em relação aos máximos da Fase Um, na safra 2020/21.

Mudança para o Brasil

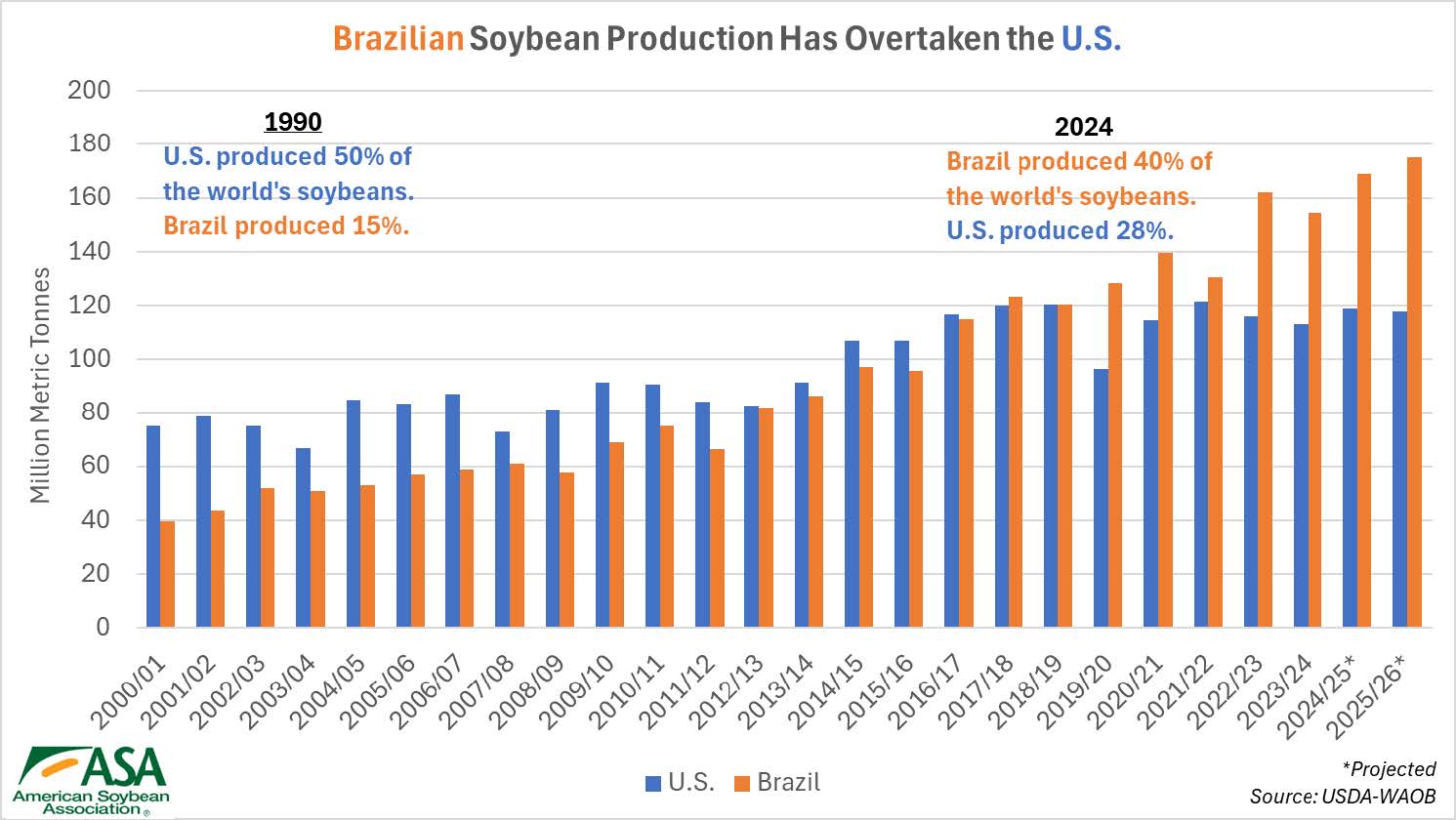

Antes da guerra comercial de 2018, a China buscava diversificar seus fornecedores de soja para reforçar a segurança alimentar interna. Os agricultores brasileiros começaram a expandir a produção de soja na década de 1990 com investimentos substanciais da China e superaram os volumes de produção dos EUA na safra 2019/20.

Figura 4: Produção de soja nos EUA vs. Brasil

Os custos reduzidos de terra e sementes em relação à produção nos EUA pressionam consistentemente os preços da soja brasileira para baixo dos preços nos EUA, tornando os embarques de soja brasileira mais acessíveis para a China, o maior comprador global.

Como resultado, as compras de soja da China do Brasil aumentaram nos últimos 15 anos, enquanto as importações de soja dos EUA começaram a diminuir.

Figura 5: Participação das importações chinesas de soja provenientes dos EUA e do Brasil

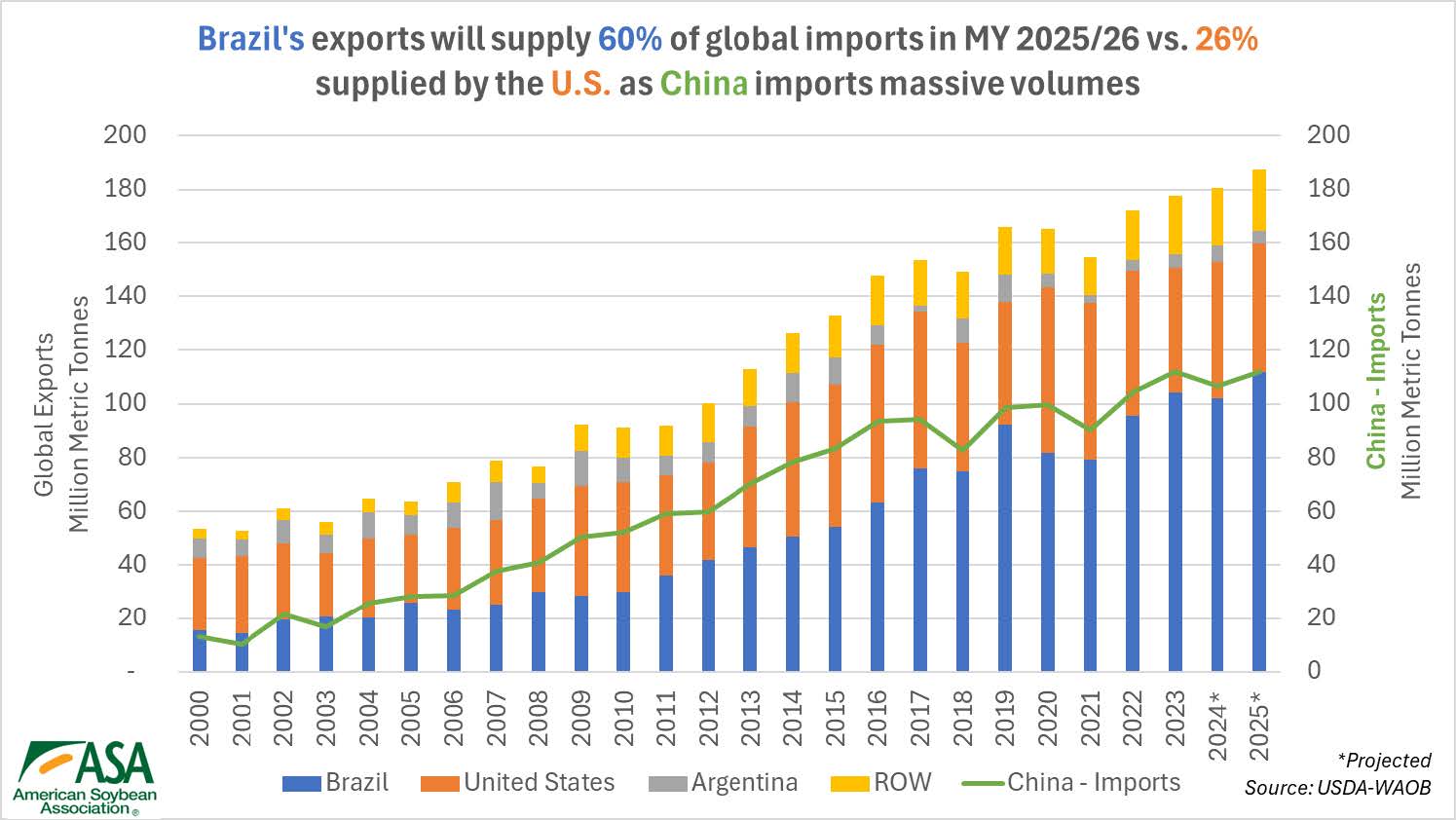

À medida que as compras de soja da China do Brasil aumentaram, os custos mais baixos, as taxas de câmbio favoráveis e os investimentos adicionais em infraestrutura da China aumentaram os lucros dos produtores brasileiros, impulsionando a produção de mais soja no Brasil. O USDA projeta que o Brasil produziu 42% mais soja do que os EUA na safra 2024/25, abastecendo seu mercado de exportação com 112 milhões de toneladas, volume equivalente às importações da China na safra 2024/25, que também totalizaram 112 milhões de toneladas.

Figura 6: Exportações globais de soja por país vs. importações chinesas de soja

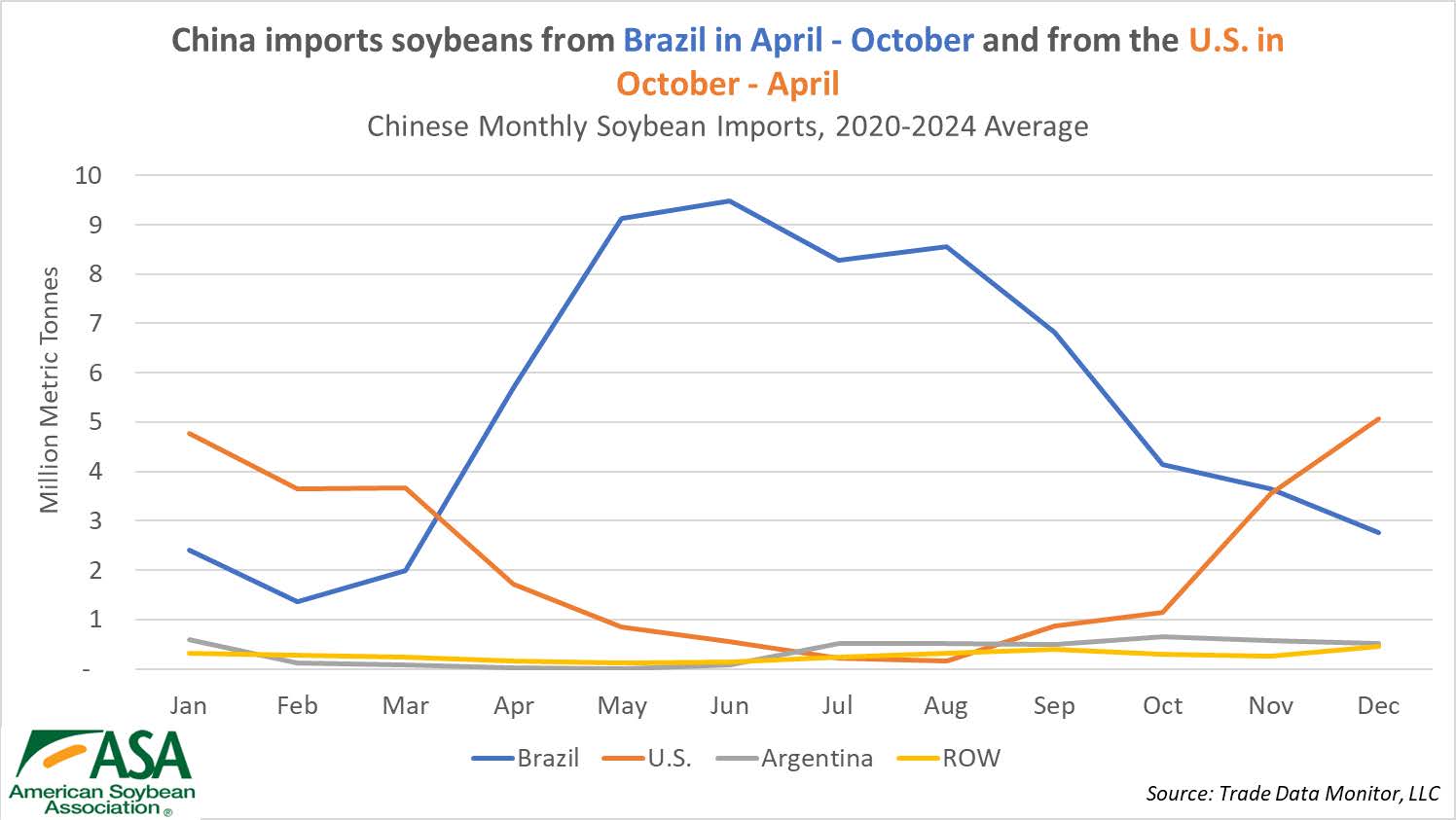

Além do aumento dos volumes competitivos, a presença do Brasil no mercado global de soja estreita a janela de vendas para as exportações de soja dos EUA. A principal janela de vendas de soja dos EUA para a China normalmente se estende da colheita de outono, em setembro e outubro, até fevereiro e, em alguns anos, até o início de março, caso o Brasil sofra atrasos na colheita.

A China suspende efetivamente suas encomendas de soja dos EUA assim que a colheita do Brasil começar, em fevereiro. Após esse período, a China compra soja exclusivamente de produtores brasileiros até que o Brasil fique sem soja exportável por volta de setembro, caso o país enfrente problemas logísticos ou se uma safra americana mais barata chegar ao mercado mais cedo do que o habitual.

Figura 7: Sazonalidade das fontes de importação de soja da China

A China mantém as mesmas alíquotas de NMF para a soja tanto para os EUA quanto para o Brasil, que atualmente são de 3%. Fora de um conflito comercial, os preços entre os dois concorrentes são equilibrados. No entanto, as tarifas retaliatórias sobre a soja americana e as diferenças sazonais no transporte entre os EUA e o Brasil resultam em uma janela menor para compradores globais – especialmente importadores chineses – acessarem de forma acessível o fornecimento exportável de soja americana.

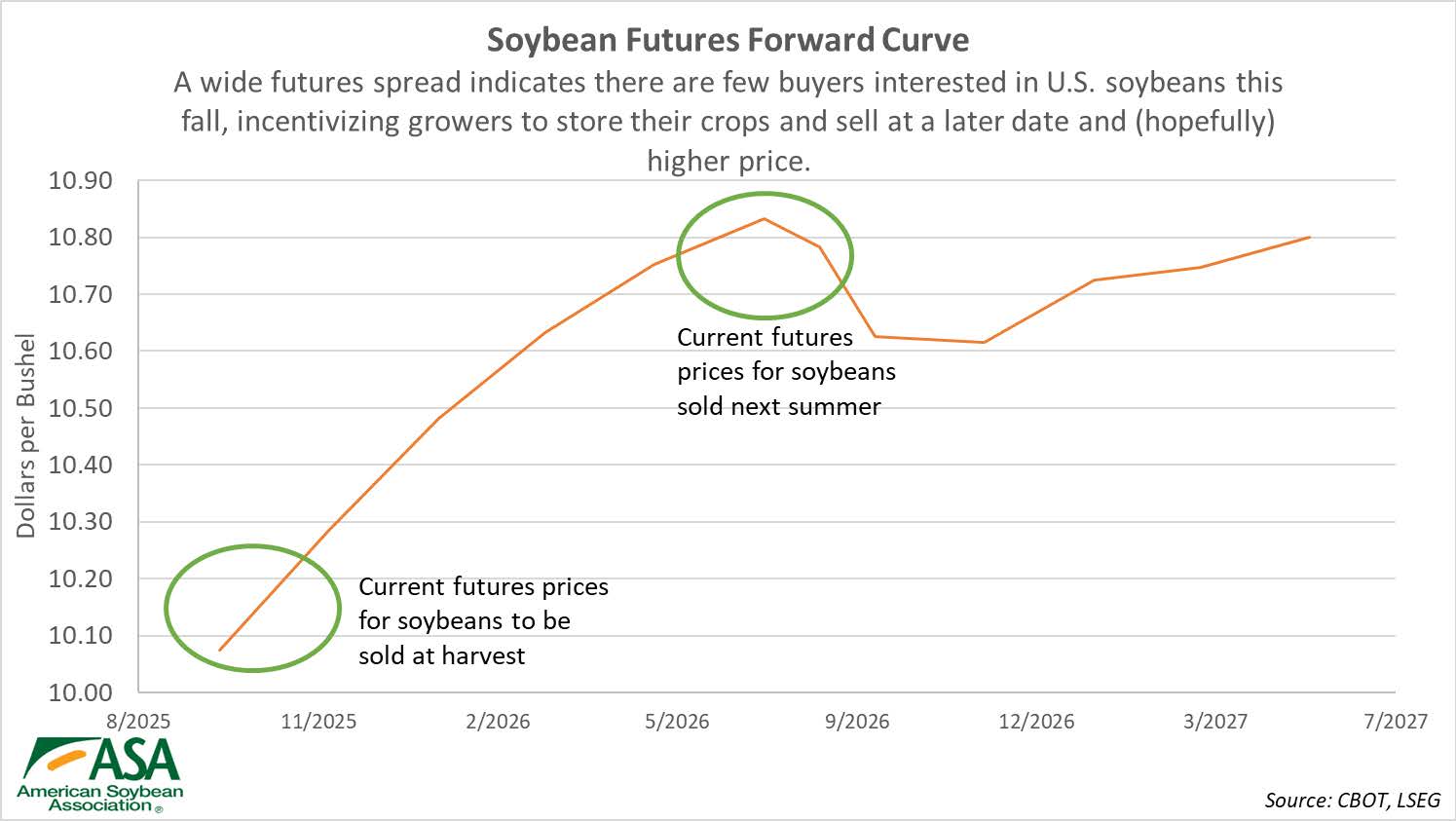

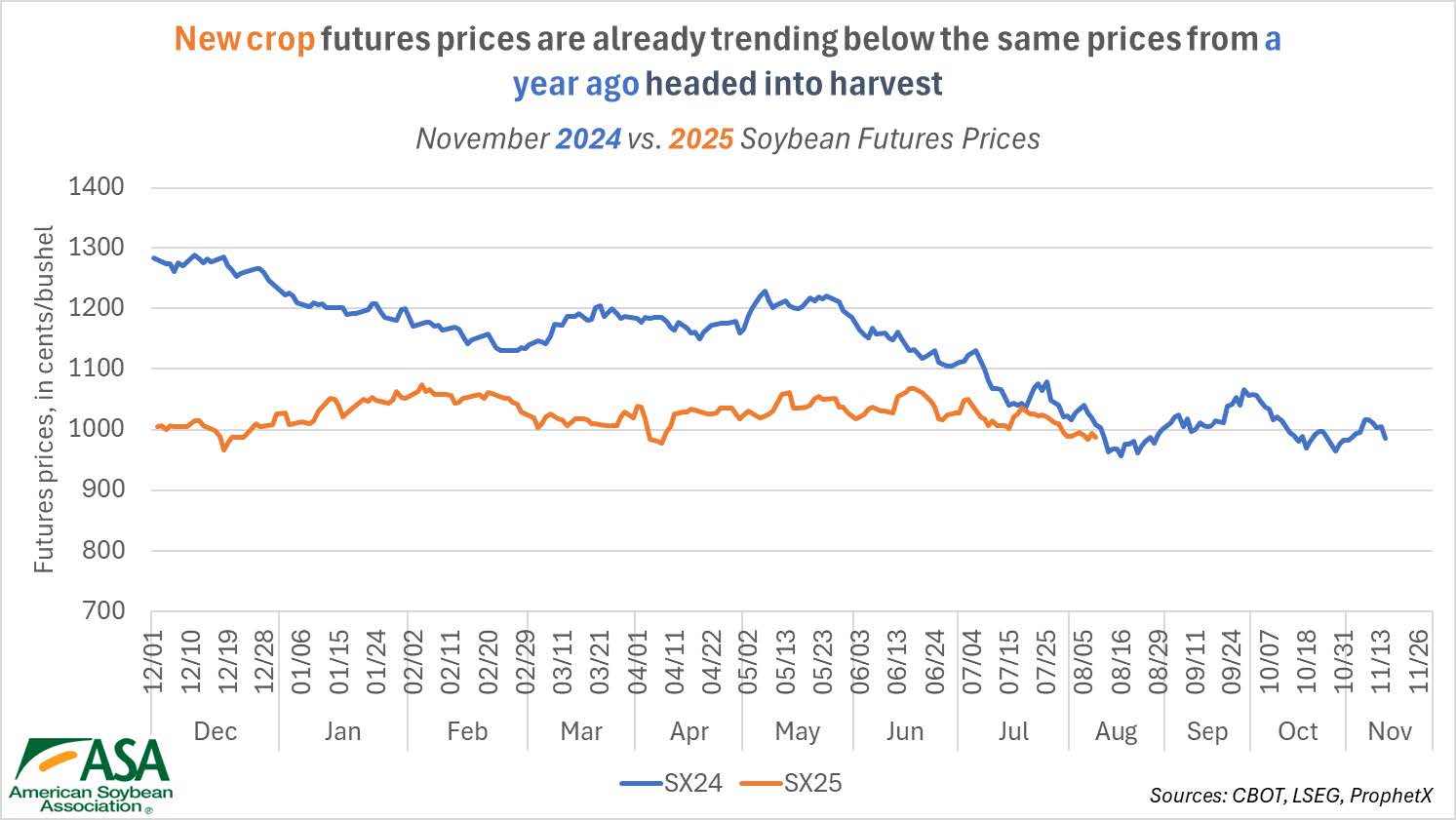

O padrão sazonal de compras da China impacta tanto os preços futuros quanto os preços locais da soja para os agricultores. O spread atual dos preços futuros, que ilustra as preferências dos compradores ao longo do tempo, sugere que poucos compradores internacionais estão interessados na soja americana recém-colhida neste outono. Preços mais altos para os meses de entrega futuros estão sendo cotados pelo mercado, incentivando os agricultores a armazenar a soja na colheita. Mas, sem a certeza de um acordo comercial, os agricultores ainda podem acabar obtendo preços à vista mais baixos nos meses de entrega futuros e incorrendo em altas despesas de armazenagem na ausência contínua da demanda chinesa.

Figura 8: Contratos Futuros de Soja de Novembro – Curva Futura

Rumores pré-colheita

Nas últimas três décadas, a demanda global por proteína disparou — e os EUA estão bem posicionados para ajudar a supri-la por meio da produção competitiva de soja. Tarifas retaliatórias minaram a vantagem dos produtores de soja americanos, restringindo seu acesso ao mercado onde a demanda cresce mais rapidamente.

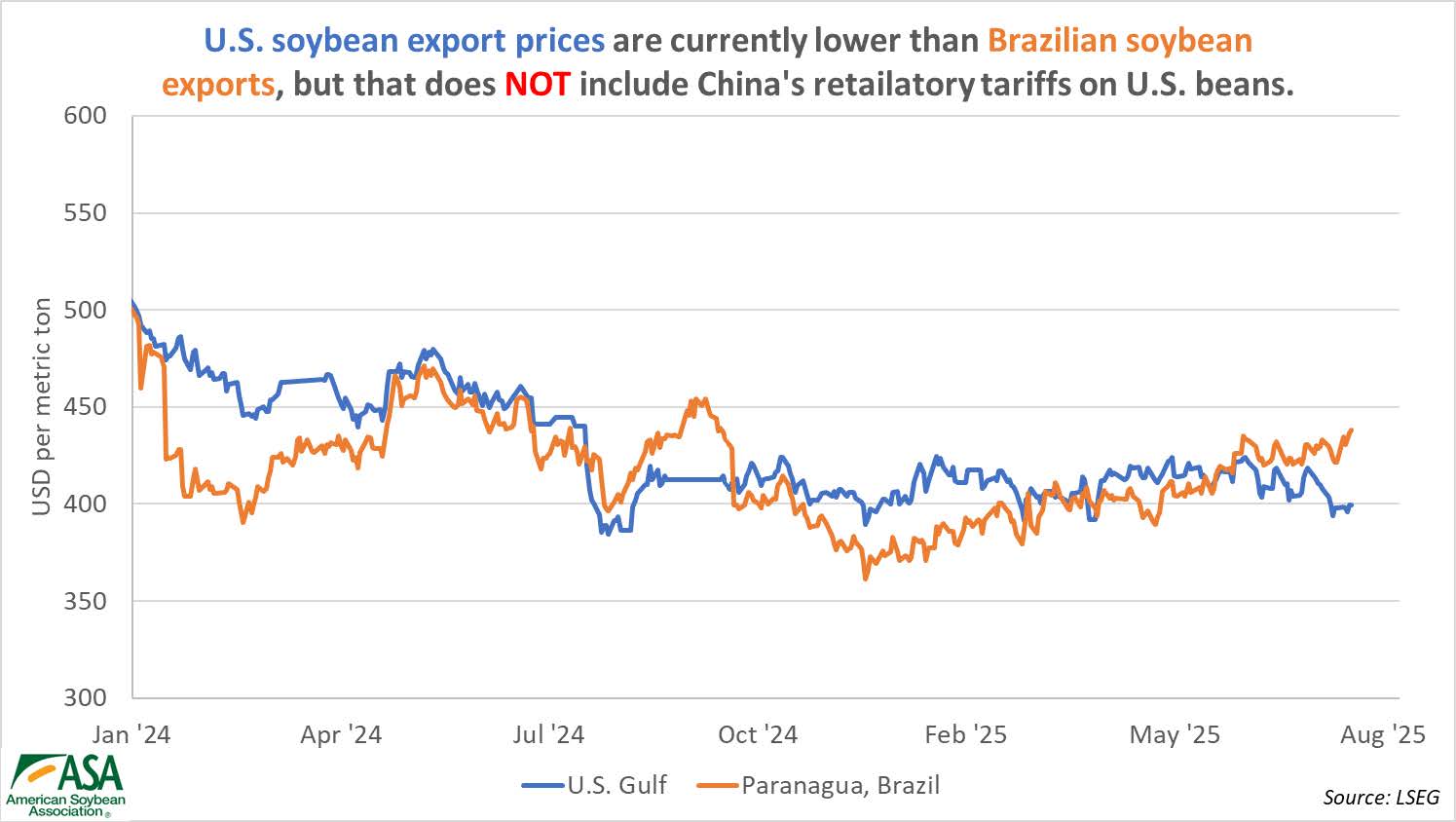

A combinação de tarifas retaliatórias de 20%, bem como impostos de IVA e NMF, elevou a taxa geral de imposto da China sobre a soja dos EUA para 34% em 2025. Embora a nova taxa retaliatória seja 5% menor do que durante a guerra comercial de 2018, os impostos retaliatórios adicionais manterão os preços da soja dos EUA proibitivamente mais caros do que os suprimentos de soja da América do Sul antes da colheita dos EUA neste outono.

Figura 9: Preços de exportação de soja dos EUA e do Brasil

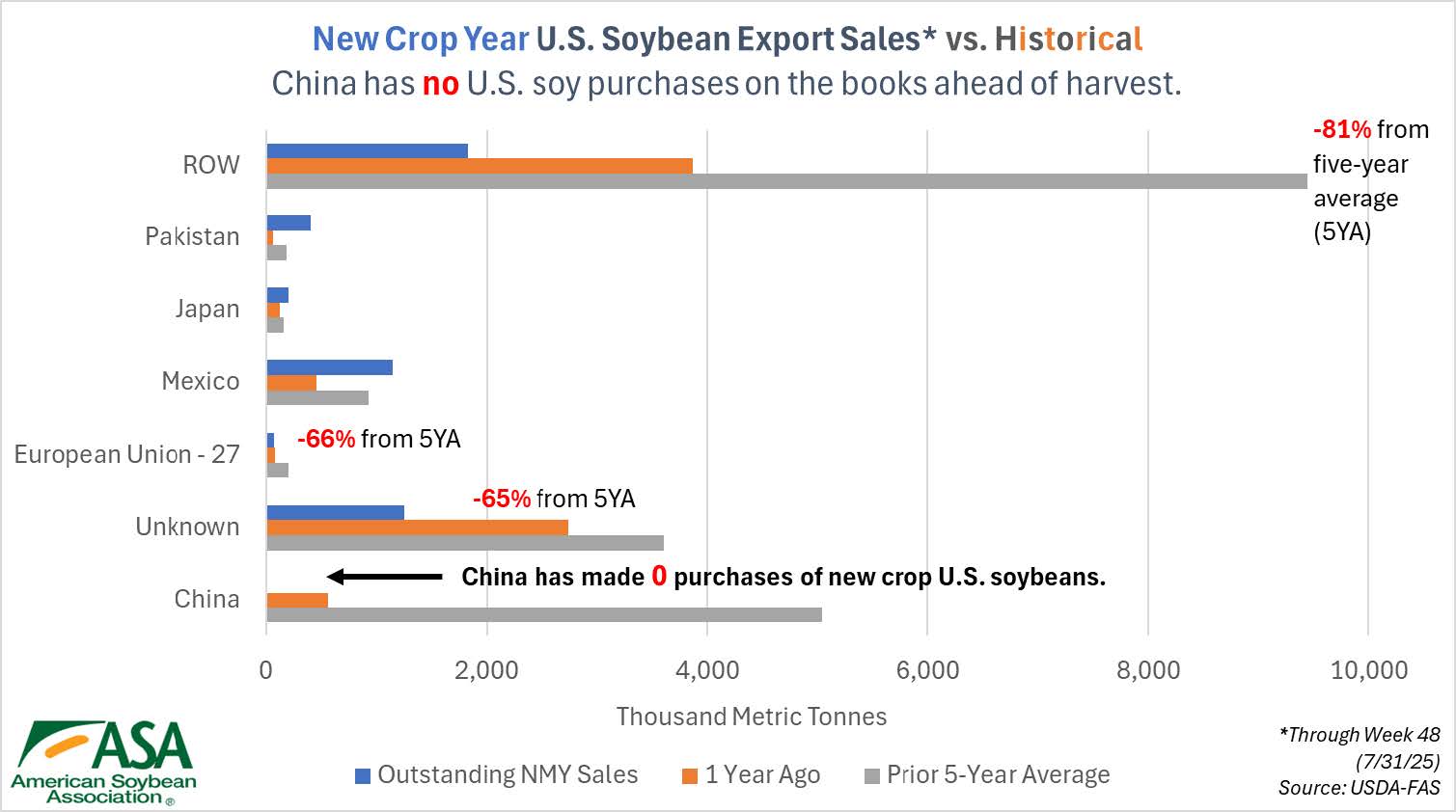

Como resultado, a China atualmente não tem nenhum pedido de exportação de soja dos EUA para a safra 2025/26. Nesta época do ano, e em anos em que as disputas comerciais não eram um problema, a China normalmente encomendava uma média de 14% de suas compras previstas de soja dos EUA antes do início da colheita de soja na região central da China, com um pico de 27% no início da safra 2022/23. Outros países também não compensaram a diferença, com as vendas da nova safra 81% abaixo da média de cinco anos.

Figura 10: Vendas de exportação de novas safras dos EUA, por destino

A China não tem se esquivado de suas estratégias para contornar os suprimentos recém-colhidos dos EUA neste outono. A China importou volumes recordes de soja brasileira entre abril e julho de 2025, aumentando os estoques domésticos de farelo de soja a ponto de os processadores chineses de soja enfrentarem margens negativas. No início de agosto de 2025, traders anunciaram uma primeira venda de exportação de farelo de soja argentino para a China, com entrega prevista para este outono, para tranquilizar os compradores chineses de fábricas de ração, preocupados com a disponibilidade de ração para suínos em meio à disputa comercial em curso.

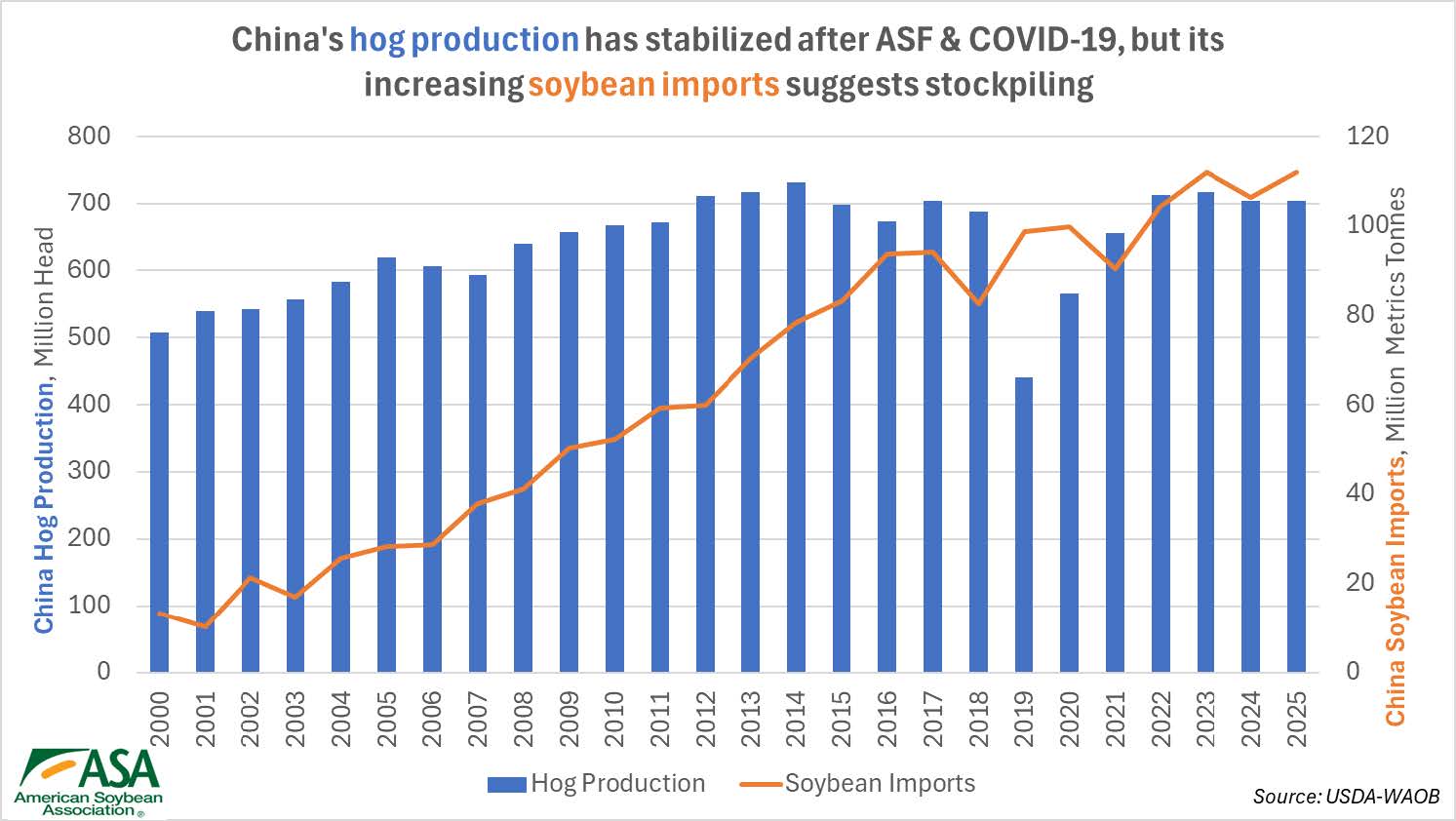

Figura 11: Produção de suínos na China vs. Importações de soja na China

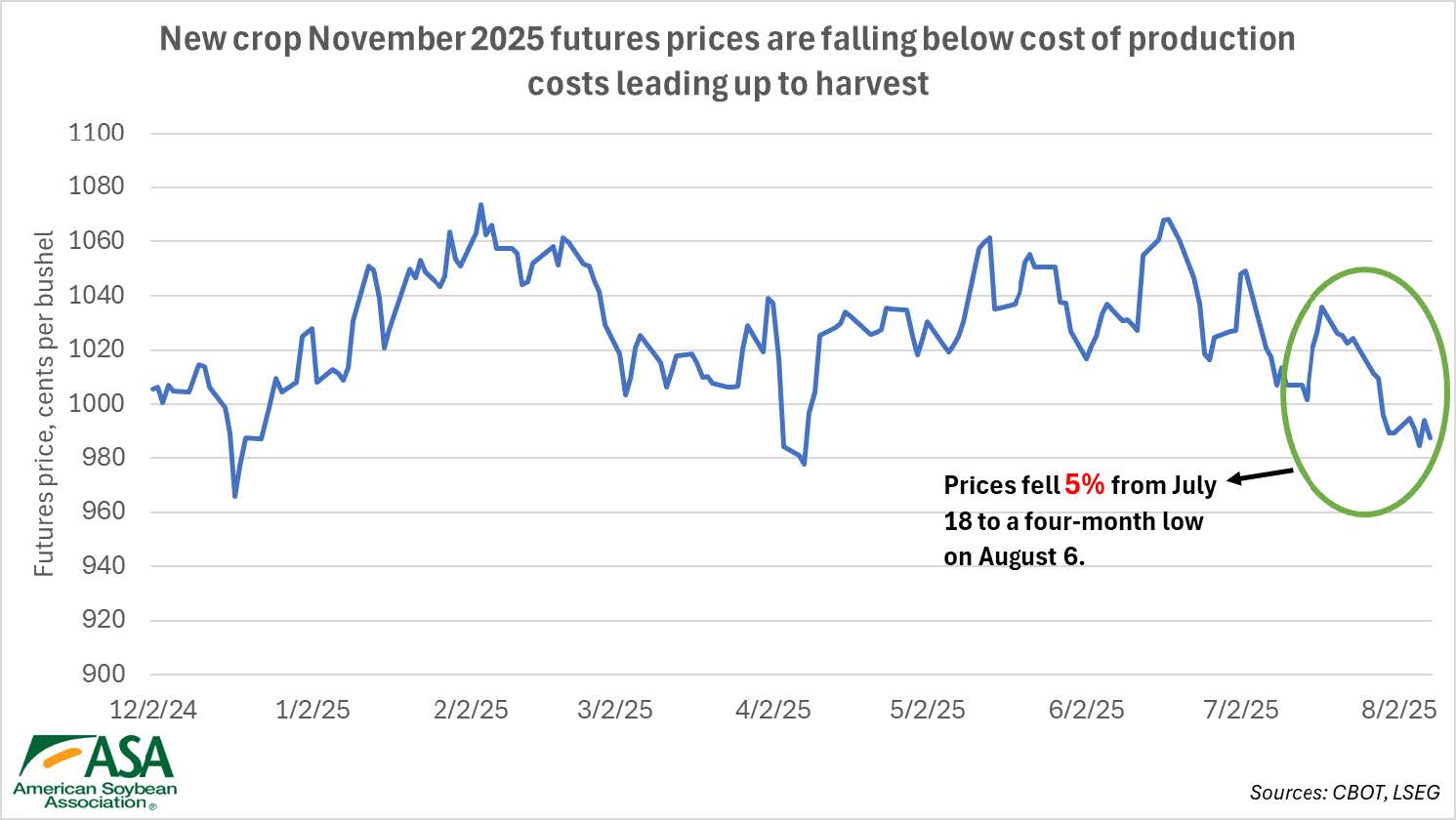

A ausência da China no mercado de exportação da nova safra representou um duro golpe para os preços futuros da soja dos EUA, especialmente porque as condições favoráveis de cultivo nos EUA neste verão levarão a rendimentos de soja acima da tendência a serem produzidos no ano-safra de 2025, que começa em 1º de setembro. Entre 18 de julho e 6 de agosto, os futuros da soja da nova safra de novembro de 2025 caíram de US$ 10,3575/bu. para US$ 9,845/bu. em meio ao aumento das expectativas de produção dos EUA e à falta de pedidos de exportação da nova safra da China.

Figura 12: Preços futuros da soja da nova safra de novembro de 2025

Isso representa uma queda de mais de US$ 0,51/alqueire (5%) em menos de três semanas. Comparada à média nacional esperada de US$ 12,05 por bushel, essa queda de preço empurra os produtores de soja ainda mais para o vermelho em um ano já difícil.

E não é só em Chicago que as perdas estão se acumulando. Nas Planícies do Norte, onde a maior parte da soja produzida é tradicionalmente exportada para a China via Noroeste Pacífico (PNW), atualmente não há pedidos de soja da nova safra registrados, de acordo com a BNSF Railway e exportadores do PNW. Como resultado, os preços à vista caíram em Dakota do Norte, Dakota do Sul e Nebraska, com a base próxima em Alton, Dakota do Norte, passando de US$ 0,95/bu. negativos em 15 de julho para US$ 1,20/bu. negativos em 8 de agosto devido à falta de compradores para exportação.

O tempo está a esgotar-se e os agricultores podem pagar o preço

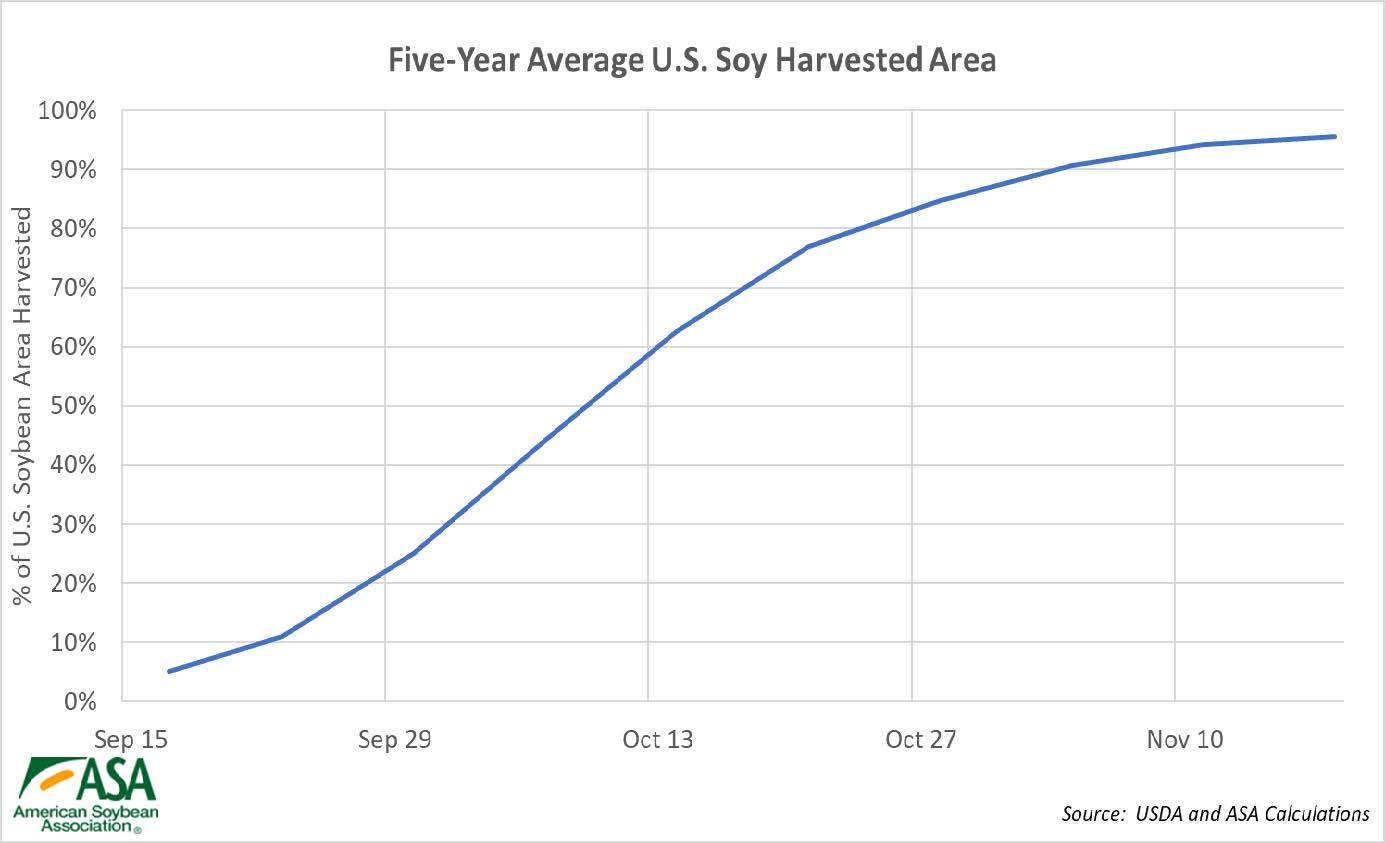

As tarifas implementadas este ano tiveram um impacto limitado sobre a soja até o momento, visto que ocorreram fora do principal período de exportação. Isso está mudando rapidamente. Colheitadeiras começarão a operar nos campos no próximo mês para colher soja. Nesse momento, a falta de reservas para exportação se tornará rapidamente problemática, visto que o principal destino da oleaginosa apresenta barreiras significativas. O problema se agravará durante o outono, à medida que uma maior parte da safra for colhida. Em meados de outubro, quase metade da safra estará entrando na cadeia de suprimentos.

Figura 13: Cronograma Previsto para a Colheita da Soja

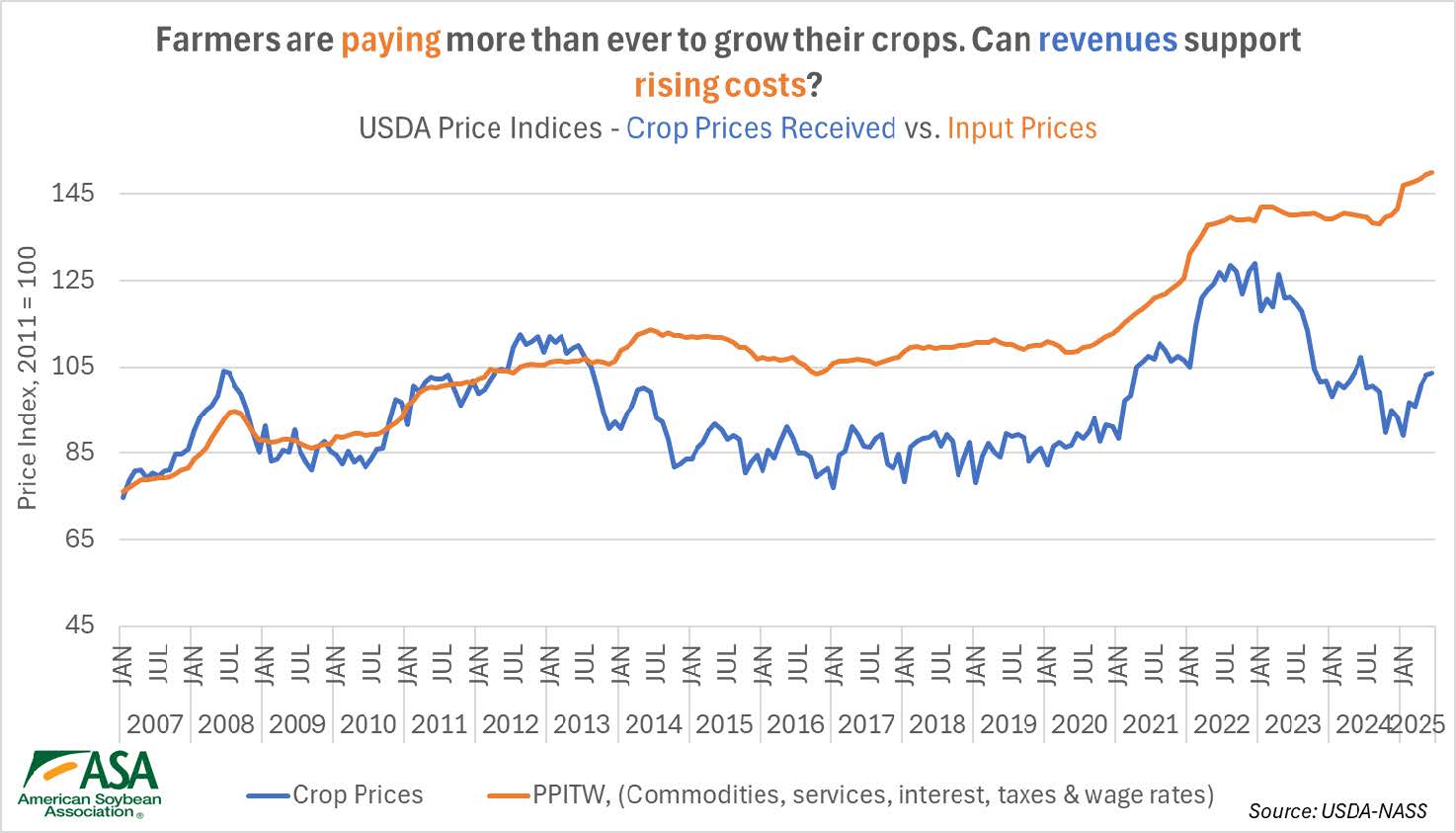

Os agricultores continuam a arcar com altos custos de produção, que têm mostrado poucos sinais de alívio no período pós-pandemia. De fato, nos últimos quatro anos, as despesas anuais de produção estiveram entre as 10 mais caras da história dos EUA.

Figura 14: Índice de Preços USDA NASS – Preços de Colheitas Recebidas vs. Preços de Insumos

Enquanto isso, as perspectivas de receita para os agricultores continuam diminuindo em meio à ausência da China no mercado de exportação de soja dos EUA. Com a aproximação do pico da temporada de exportação, após o início da safra 2025/26 em 1º de setembro, esses preços podem cair ainda mais durante a colheita nos EUA se a China continuar ignorando o fornecimento de soja dos EUA.

Figura 15: Preços futuros da soja na Bolsa de Chicago em novembro de 2024 vs. novembro de 2025

Atualmente, os spreads futuros para entrega ao longo do próximo ano comercial de 2025/26 estão anormalmente amplos. Essa dinâmica fará com que agricultores, comerciantes, processadores e exportadores armazenem o máximo possível de soja nas proximidades, o mais cedo possível, durante a temporada de colheita.

Em teoria, a base deve eventualmente aumentar após a colheita, à medida que os usuários finais buscam extrair esses bushels do estoque. Mas, com as perspectivas sombrias para as exportações atualmente, não há garantia de que os agricultores terão a chance de obter receita suficiente para cobrir os custos de produção incorridos durante a atual safra.

A redução das margens de lucro terá impactos econômicos generalizados, não apenas para as famílias rurais e os jovens agricultores, que sofrerão as perdas de forma mais acentuada, mas também para as comunidades rurais, em meio à falta de reinvestimento do setor agrícola.

A soja é o produto agrícola e alimentício mais caro exportado dos EUA. A redução dos volumes de exportação ampliaria o déficit comercial agrícola, causando contração econômica nos 30 principais estados produtores de soja. Um acordo comercial com a China para garantir acesso acessível à soja americana é mais necessário e urgente do que nunca para o futuro dos agricultores nos próximos anos.